Näin verotetaan eläke ja palkka

Kun palkansaaja jatkaa töissä normaalisti ja ottaa lisäksi osittaisen vanhuuseläkkeen, kasvavat kokonaistulot ja siten veroprosenttikin. Eläkkeellä oleva puolestaan voi kasvattaa tulojaan tekemällä töitä, jolloin vastaavasti lisätulo kiristää verotusta.

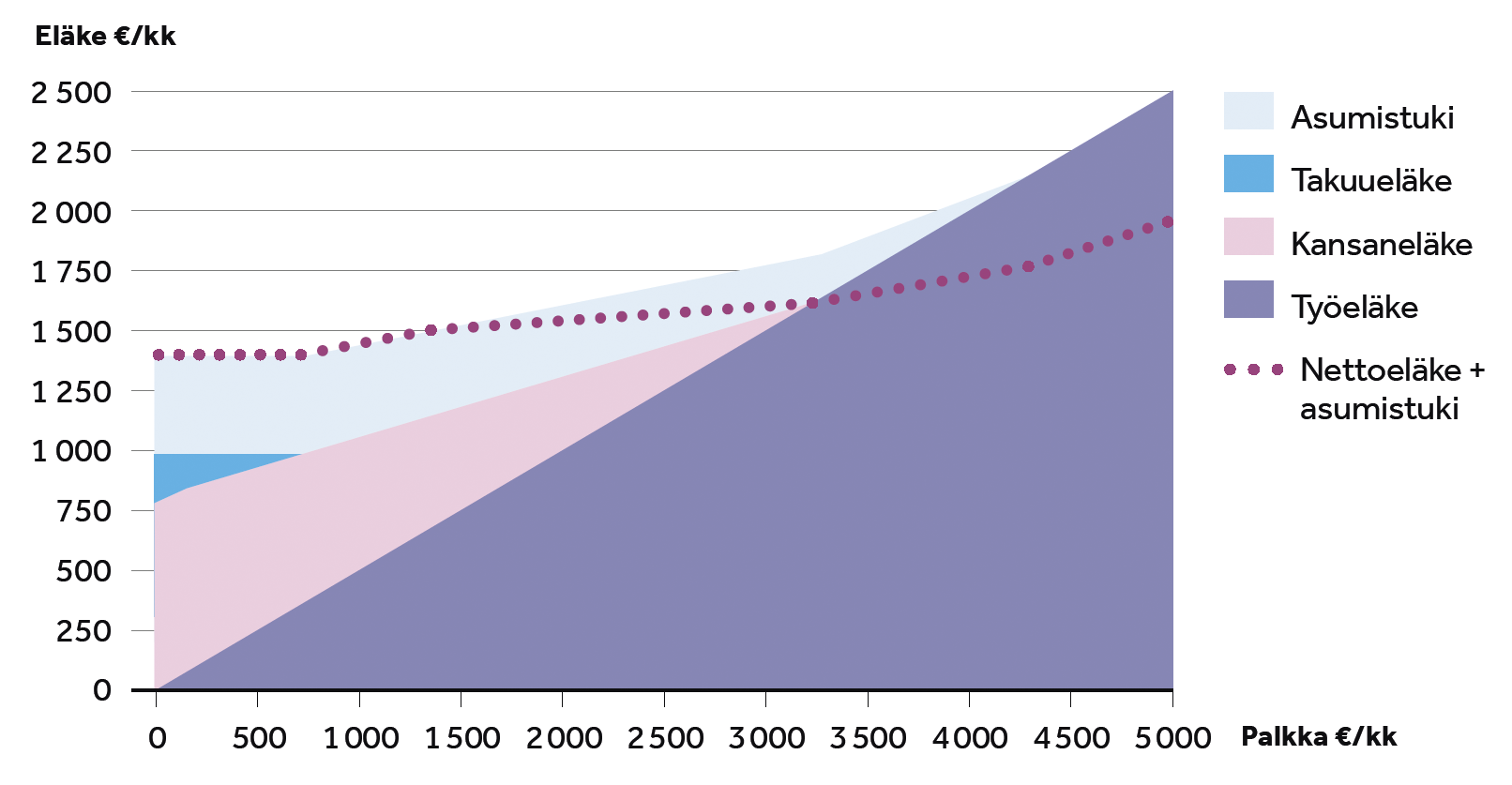

Vanhuus- tai työkyvyttömyyseläkkeeseen voi kuulua työeläkettä, kansaneläkettä ja takuueläkettä. Kaksi kolmasosaa eläkkeensaajista saa pelkkää työeläkettä, viisi prosenttia pelkkää Kelan eläkettä, ja alle kolmannes molempia.

Lisäksi voi saada eläkkeensaajan asumistukea, jota saa reilu kymmenesosa eläkkeensaajista. Eläkettä verotetaan ansiotulona, mutta asumistuesta ei makseta veroa.

Kansaneläke on sitä pienempi, mitä suuremmat ovat työeläketulot. Takuueläke turvaa kaikille 976 euron vähimmäiseläkkeen. Eläkkeestä aletaan maksaa veroa, kun se ylittää noin 1 100 euroa kuukaudessa (kuvio 1).

Kuvio 1. Työeläke, kansaneläke, takuueläke ja asumistuki vuonna 2024

Verotuksessa on eroja

Eläkettä ja palkkaa verotetaan ansiotulona, mutta erilaisten verovähennysten ja maksujen takia nettotulo muodostuu eri tavalla.

Eläketulovähennys alentaa eläkkeensaajan verotusta. Palkansaaja saa puolestaan ansiotulovähennyksen ja työtulovähennyksen. Palkasta maksetaan myös työeläke- ja työttömyysvakuutusmaksuja sekä sairausvakuutuksen päivärahamaksua, jotka voi vähentää verotuksessa.

Palkansaajalla verot ja maksut kevenevät jonkin verran iän myötä. Työtulovähennyksen korotuksella kannustetaan 65 vuotta täyttäneiden työntekoa. Työttömyysvakuutusmaksua ei makseta 65 vuoden iän eikä työeläkemaksua 68 vuoden iän täyttämisen jälkeen.

Noin 1 500 euron tuloista alkaen eläkkeensaajan verot ja maksut ovat suurin piirtein samalla tasolla kuin alle 65-vuotiaalla palkansaajalla.

Miten verotus vaikuttaa palkan ja eläkkeen yhdistelmään?

Vanhuuseläkkeellä tai osittaisella vanhuuseläkkeellä voi työskennellä vapaasti. Palkkatulot voivat kuitenkin vaikuttaa eläkkeensaajan asumistukeen ja verotukseen. Työkyvyttömyyseläkkeellä oleva voi tehdä töitä ansiorajojen puitteissa.

Eläkkeensaajan palkkatuloa verotetaan kuten palkkatuloa yleensäkin. Progressiivinen verotus kiristyy sitä mukaa kun kokonaistulot kasvavat. Palkkatulo voi nostaa eläkkeensaajan valtion tuloveroasteikossa korkeammalle portaalle, ja vähennykset pienenevät tulojen yhteismäärän lisääntyessä. Palkkatulot pienentävät myös eläketulovähennystä.

Vaikutus veroprosenttiin riippuu tulotasosta ja siitä, kuinka suuri osuus tuloista on eläkettä ja kuinka suuri osuus palkkaa.

Yleensä palkan ja eläkkeen yhdistelmän verotus on kevyempää kuin jos samansuuruinen kokonaistulo olisi vain palkkaa tai vain eläkettä.

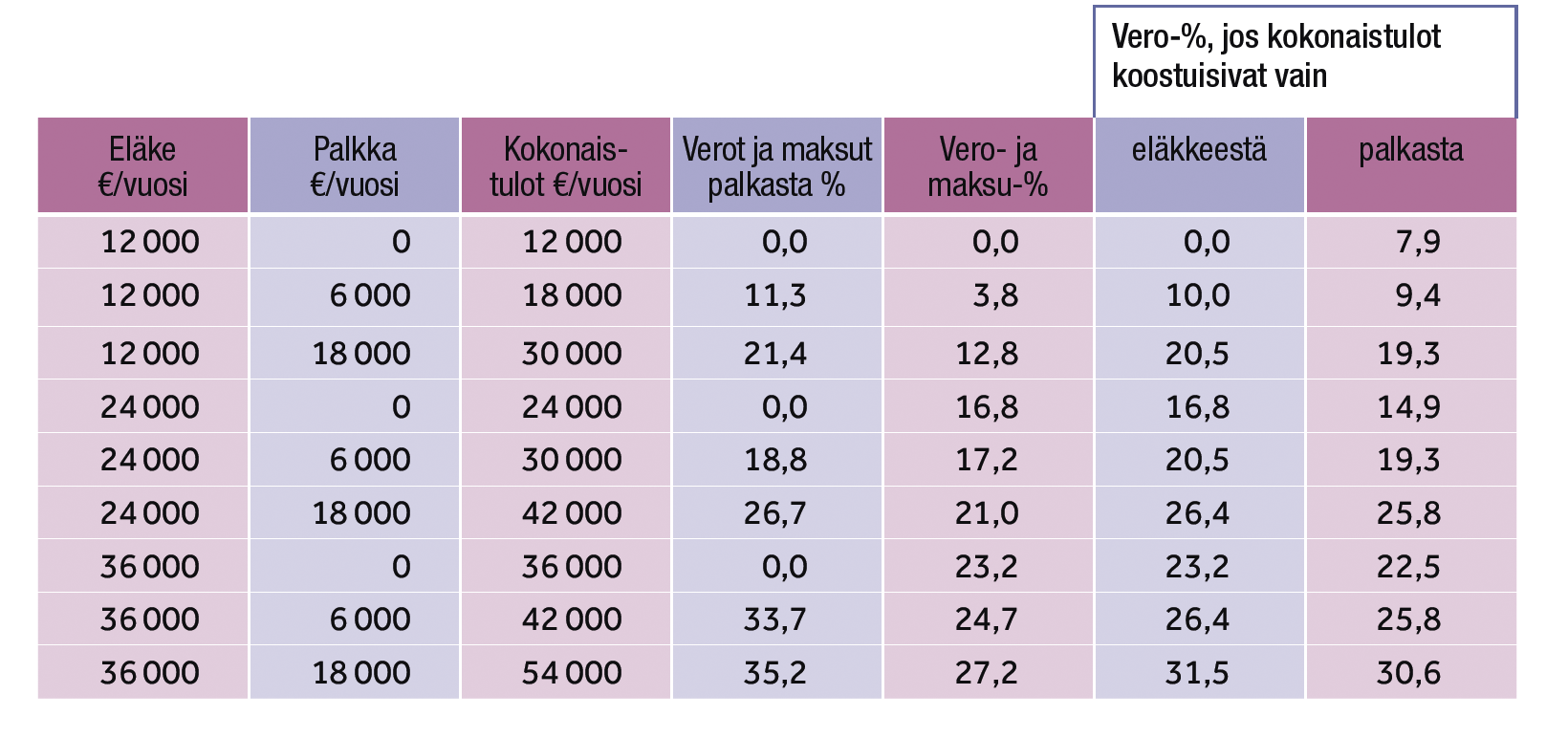

Taulukon 1 esimerkissä 2 000 euron eläkkeestä veroprosentti on 16,8. Jos eläkkeen lisäksi saa palkkaa vuoden aikana 18 000 euroa, nousevat verot kokonaistulosta 21,0 prosenttiin. Lisätulosta 26,7 prosenttia menee kasvaviin veroihin ja maksuihin.

Taulukko 1. Eläkkeensaajan palkkatulon verot ja maksut

Entä jos nostaa osittaista eläkettä palkan päälle?

Palkan ja eläkkeen yhdistäminen on yleensä edullista, mutta marginaalivero palkan lisäksi tulevasta eläkkeestä voi yllättää. Myös palkan verotus kiristyy, kun kokonaistulot kasvavat.

Viime vuosina entistä useampi on ottanut maksuun osittaisen vanhuuseläkkeen, vaikka ehkä jatkaa töissä kuten ennenkin. Tämä on mahdollista, koska osittaiseen vanhuuseläkkeeseen ei liity mitään edellytyksiä työnteolle tai sen vähentämiselle.

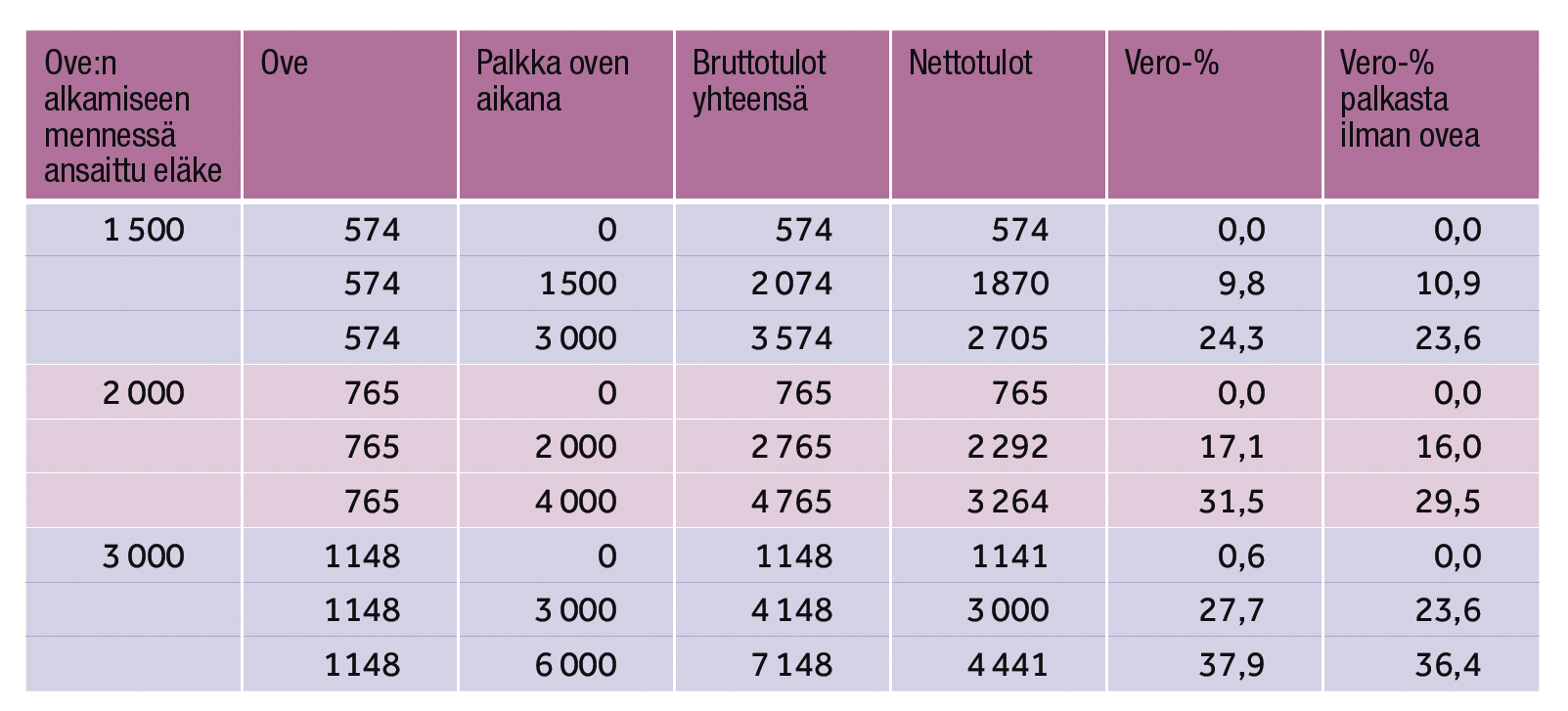

Esimerkkitapauksessa (taulukko 2) 4 000 euron palkasta veroprosentti on 29,5. Jos tähän ottaa päälle 765 euron osittaisen vanhuuseläkkeen, maksetaan kokonaistulosta veroa 31,5 prosenttia. Eläkkeenä saadusta tulon lisäyksestä voidaan laskea menevän kasvaviin veroihin 42 prosenttia. Vastaava osuus on 574 euron eläkkeestä 3 000 euron palkkatasolla 27,8 prosenttia ja 1 148 euron eläkkeestä 6 000 euron palkkatasolla 45,5 prosenttia.

Verotus ei kuitenkaan erityisesti rankaise eläketulosta, vaan ennemminkin päin vastoin. Jos vastaava lisätulo olisi palkkaa, nousisi 4 765 euron palkasta veroprosentti 32,5:een ja marginaalivero palkan lisäyksestä olisi 48 prosenttia.

Taulukko 2. Palkka ja osittainen varhennettu vanhuuseläke (ove)

Nettoeläkkeet nousussa eli käteen jää enemmän

Indeksitarkistukset korottivat maksussa olevia työeläkkeitä 5,7 prosenttia ja Kelan maksamia eläkkeitä 5,9 prosenttia vuoden alussa. Indeksit korjaavat eläkkeitä viiveellä, joten vuonna 2023 jatkunut hintojen nousu toi korkeat korotukset vielä vuonna 2024. Eläkkeensaajan asumistukeen tarkistuksia ei tehty, koska niiden tarkistukset vuosille 2024–2027 on jäädytetty.

Nettona eläkkeet nousivat

5–6 prosenttia.

Myös nettona eläkkeet nousivat viime vuodesta 5–6 prosenttia. Verotus ei siten juurikaan leikannut bruttoeläkkeiden korotuksia, ja keskieläkkeen tasolla käteen jäävä tulo kasvoi hieman indeksikorotusta enemmänkin. Veroprosenttiin vaikuttaa myös kunnan veroprosentin muutos.

Tänä vuonna hintakehityksen odotetaan hidastuvan. Eläketurvakeskuksen suhdanne-ennuste arvioi inflaatioksi 1,8 prosenttia, jolloin eläkkeiden nousu olisi 3–4 prosenttia hintojen nousua enemmän. Tarkemmin ostovoiman kehityksestä tiedetään, kun nähdään miten hinnat lopulta muuttuvat.

Onko verotus kireää, kun saa sekä eläkettä että palkkaa?

Eläkkeelle ja palkalle lasketaan kummallekin oma verokortti. Jos eläkkeen lisäksi alkaa saada palkkaa, kasvavat verot otetaan huomioon palkan verokortilla. Jos samalla ei lasketa eläkkeelle uutta verokorttia, käytännössä palkan ennakonpidätysprosentti on suurempi kuin eläkkeen.Työeläke- ja työttömyysvakuutusmaksu tulevat ennakonpidätysprosentin lisäksi.

Vastaavasti jos ennallaan pysyvän palkan lisäksi ottaa osittaisen vanhuuseläkkeen, kohdistuu verojen nousu vain eläkkeen ennakonpidätykseen. Eläkkeen verotus näyttää kireältä, jos palkan ennakonpidätysprosenttia ei muuteta samalla. Etenkin jos palkka muuttuu osittaisen vanhuuseläkkeen alkaessa, kannattaa molemmat ennakonpidätysprosentit tarkistaa.

Marginaalivero lisätulosta on toki korkea, koska verotus kiristyy kokonaistulojen kasvaessa. Eläkkeen ja palkan yhdistelmän verotus on kuitenkin kevyempää kuin jos vastaava tulo olisi pelkkää palkkaa tai pelkkää eläkettä.

Suvi Ritola