Suomi on saanut eläkevaroilleen keskivertotuottoa

Osakemarkkinat elpyivät viime vuonna, mutta inflaatio söi eläkesijoittajien reaalituottoja. Parhaimmat tuotot keräsivät maailman kolme suurinta puskurirahastoa: Norjan SPU, Japanin GPIF ja Etelä-Korean NPS.

Suomalaiset eläkesijoittajat ylsivät viime vuonna keskimäärin kuuden prosentin nimellistuottoon, mutta reaalituotto painui -0,2 prosenttiin, kun inflaatiota mitataan koko vuoden keskiarvolla.

Ruotsissa ja Suomessa inflaatio oli viime vuoden aikana muita vertailumaita korkeampi, mikä heikensi reaalituottoja olennaisesti.

Suomessa inflaatio oli muita vertailumaita korkeampi, mikä heikensi reaalituottoja.

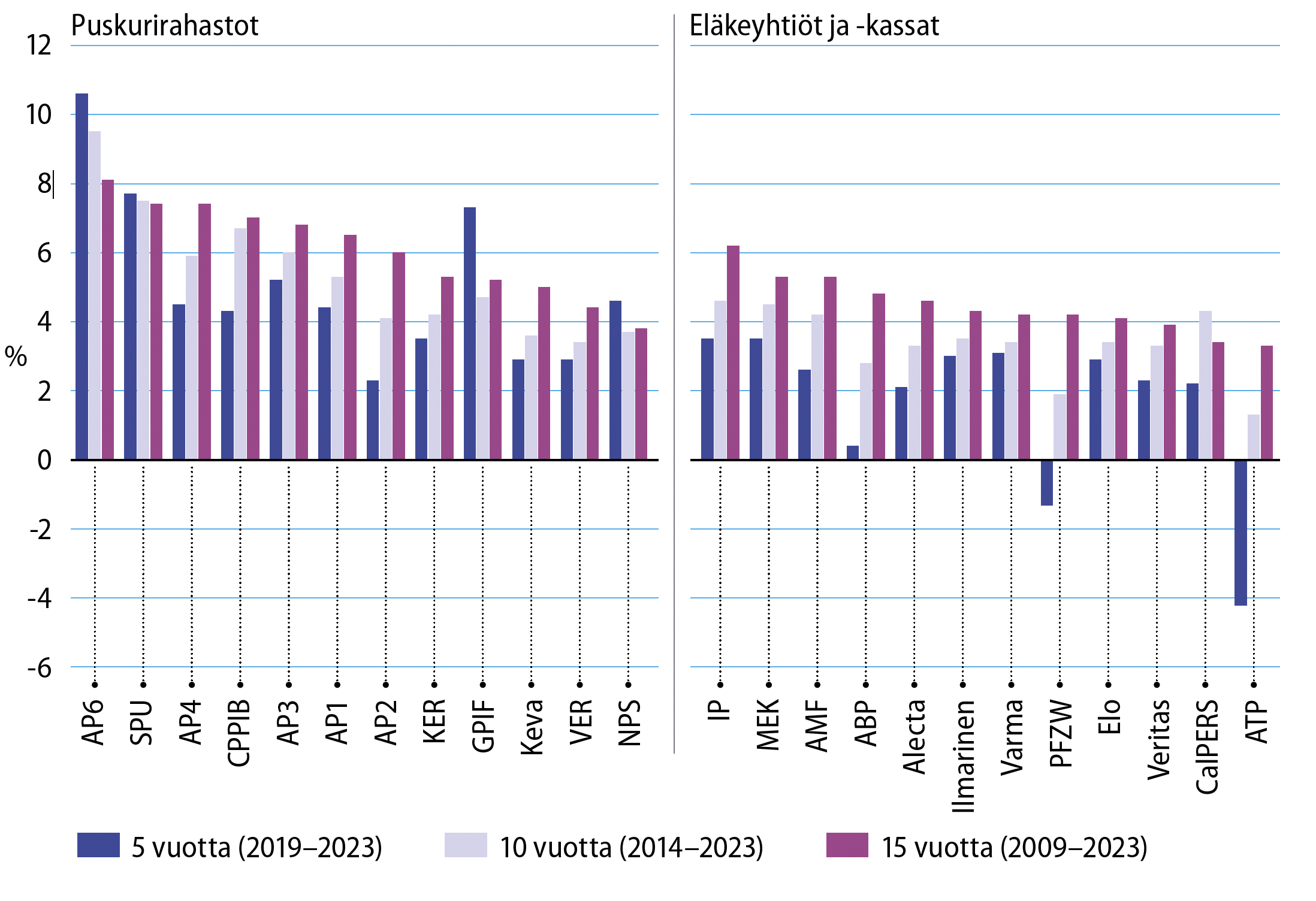

Kansainvälisesti vertaillen jäämme jälkeen parhaista eläkesijoittajista. Pidemmällä 15 vuoden ajanjaksolla (2009–2023) ulkomaisten eläketoimijoiden keskimääräinen reaalituotto nousee 5,6 prosenttiin. Suomalaisilla eläkesijoittajilla reaalituotto oli 4,6 prosenttia.

Eläkesijoittajien nimellistuotto oli keskimäärin 8,2 prosenttia vuonna 2023. Reaalituottoa osoittava viisari värähti korkean inflaation seurauksena kuitenkin vain kahteen prosenttiin. Tuotot kuitenkin paranivat selkeästi vaikeasta edellisvuodesta. Vuonna 2022 keskimääräinen tuotto oli -8,4 ja reaalituotto -14,7 prosenttia.

Työeläkesijoittajien reaalituotto 2009–2023, %

Lähde: Eläketurvakeskus

Luvut käyvät ilmi Eläketurvakeskuksen (ETK) vuosittain julkaisemasta kansainvälisestä sijoitustuottovertailusta.

Norjan eläkerahasto takoo kovaa reaalituottoa

Vuonna 2023 parhaimpiin tuottoihin ETK:n vertailussa ylsivät maailman kolme suurinta puskurirahastoa: Norjan SPU, Japanin GPIF sekä Etelä-Korean NPS. Norjan ja Japanin rahastot kirjasivat peräti yli 14 prosentin reaalituotot. Korealaistenkin reaalituotto ylitti 9 prosenttia.

Norjan eläkerahasto SPU:n saavuttamaa korkeaa tuottoa selittää osaltaan korkea, 70 prosentin osakepaino, joista suuri osa oli sijoitettuna teknologiajättien siivittämään Yhdysvaltojen pörssiin. Japanilaiset puolestaan hyötyivät muun muassa kotimaansa osakemarkkinoiden tuotosta. Japanin osakeindeksi nousi vuoden aikana lähes 33 prosenttia.

Vertailun heikoin sijoitustuotto oli pääomasijoituksiin erikoistuneella ruotsalaisella puskurirahasto AP6:lla. Sen reaalituotto oli -5,1 prosenttia

Vertailussa 24 eläkesijoittajaa yhdeksästä maasta

ETK:n kansainvälisessä sijoitustuottovertailussa on 24 eläkesijoittajaa yhdeksästä maasta. Mukana on suuria toimijoita Pohjois-Euroopasta ja -Amerikasta sekä Aasiasta. Suomesta vertailussa on mukana kahdeksan eläkesijoittajaa.

Työeläkesijoittajat on jaettu riskinottomahdollisuuksien mukaan kahteen ryhmään: vakavaraisuussääntelyn piirissä oleviin työeläkeyhtiöihin ja -kassoihin ja puskurirahastoihin, joilla ei ole eläkevastuita katettavanaan, mutta joiden sijoitustoiminta on toimijakohtaisesti säädeltyä.

Suomessa vertailussa mukana olevat eläkeyhtiöt ja Merimieseläkekassa kuuluvat vakavaraisuussääntelyn piiriin ja julkisalojen VER, Keva, KER taas lukeutuu puskurirahastoihin.

Näiden kahden ryhmän välinen vertailu osoittaa, että pidemmällä 15 vuoden aikavälillä puskurirahastojen reaalituotto oli keskimäärin 6,1 prosenttia. Työeläkeyhtiöiden ja -kassojen reaalituotto oli vastaavasti noin 4,5 prosenttia.

Kirjoittaja, yhteyspäällikkö Mika Vidlund työskentelee asiantuntijana Eläketurvakeskuksen ulkomaantiimissä.

Sijoitustoimintaan kasvavia odotuksia

Työeläkejärjestelmän kestävyyden kannalta merkityksellistä on rahastoitujen sijoitusvarojen pitkän tähtäimen reaalituotto.

Lain mukaan eläkevarat on sijoitettava tuottavasti ja turvaavasti. Tällä hetkellä selvitetään eläkejärjestelmää koskevan hallitusohjelmakirjauksen mukaisesti sijoitustoiminnan uudistamista.

– Parempaa tuottoa on määrä tavoitella sijoitusten riskitasoa nostamalla. Työn alla olevalla sijoitusuudistuksella haetaan eläkejärjestelmän rahoituksen vahvistamista pitkällä aikavälillä, Telan analyytikko Kimmo Koivurinne sanoo.

Koivurinteen artikkelissa läpileikkaus vuoden 2023 sijoitusvuodesta:

Sijoitusvarat 251 miljardia (Työeläkelehti.fi, 3.6.2024)

Koivurinteen mukaan sijoitusuudistuksen tuloksena mahdollinen riskitason nosto tulisi lisäämään sijoitusvarojen lyhyen aikavälin markkinavaihtelua.

– Tällöin on ymmärrettävä, että aiempaa tuntuvammat markkina-arvon vaihtelut tarkoittavat tilastollisesti parempia pitkän aikavälin tuottoja, Koivurinne toteaa.

Lisäys pitkän aikavälin tuottoon kasvattaa varoja ja vahvistaa eläkkeiden rahoituspohjaa tulevaisuudessa.