Näin hyödyt verotuksesta – työ ja eläke rinnakkain

Palkka- ja eläketulojen saaminen rinnakkain on verotuksellisesti yleensä kannattavaa. Tällöin hyötyy sekä palkan että eläkkeen verovähennyksistä. Lisäksi iäkkäämpänä palkansaajan maksut jäävät pois ja 65-vuotiaasta alkaen saa korotetun työtulovähennyksen.

Moni tekee vanhuus- tai työkyvyttömyyseläkkeen rinnalla töitä tai ottaa osittaisen vanhuuseläkkeen vielä palkkatöissä jatkaessaan. Näissä tilanteissa henkilö saa sekä eläke- että palkkatuloa, joita molempia verotetaan ansiotuloina.

Käteen jäävän tulon muodostumisessa on kuitenkin eroja, koska palkasta ja eläkkeestä saa erilaiset verovähennykset ja palkasta maksetaan palkansaajan maksuja. Verotuksessa tehdään erilaisia vähennyksiä, jotka pienentävät verotettavaa tuloa ja verojen määrää. Eläketulovähennys alentaa eläkkeensaajan verotusta. Eläketulosta saa myös perusvähennyksen.

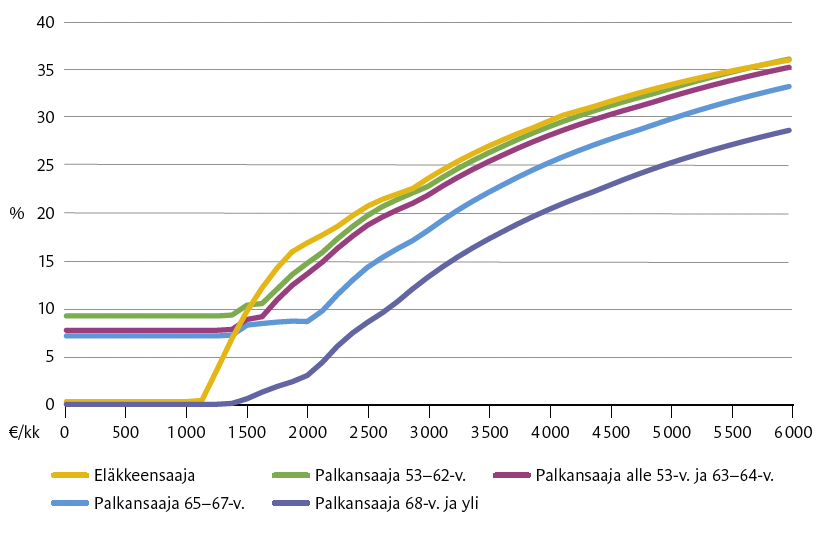

Vähennysten ansiosta alle 1 100 euron eläkkeestä ei mene veroa lainkaan (kuvio alla). Noin 1 500 euron tuloista alkaen eläkkeensaajan verot ja maksut ovat suurin piirtein samalla tasolla kuin alle 65-vuotiaalla palkansaajalla samasta tulosta.

Kuvio 1: Palkansaajan ja eläkkeensaajan verot ja maksut

Vuonna 2025, prosenttia tuloista

Palkkatulon verotusta keventää puolestaan työtulovähennys. 65 vuotta täyttänyt saa työtulovähennyksen korotettuna. Palkasta maksetaan myös työeläke- ja työttömyysvakuutusmaksuja sekä sairausvakuutuksen päivärahamaksua, jotka voi vähentää verotuksessa.

Iän myötä palkan vero- ja maksurasite kevenee.

Iän myötä palkan vero- ja maksurasite kevenee palkansaajan maksujen muuttuessa. Työttömyysvakuutusmaksua (0,59 % vuonna 2025) ei makseta 65 vuoden iästä alkaen eikä sairausvakuutuksen päivärahamaksua (0,84 %) 68 vuoden iästä alkaen.

Palkansaajan työeläkevakuutusmaksua (7,15 % / 8,65 %) ei makseta vakuuttamisvelvollisuuden päättymisen jälkeen. Ennen vuotta 1958 syntyneillä vakuuttamisvelvollisuus päättyy 68 vuoden iässä, 1958–1961 syntyneillä 69 vuoden ja vuonna 1962 tai sen jälkeen syntyneillä 70 vuoden iässä. Korkeampi palkansaajan työeläkevakuutusmaksu koskee 53–62-vuotiaita vielä vuonna 2025.

Vanhuus- tai työkyvyttömyyseläkeläinen voi saada työeläkettä ja myös Kelan maksamaa kansaneläkettä ja takuueläkettä. Nämä kaikki lakisääteiset eläkkeet ovat verotettavaa ansiotuloa. Valtio perii veroja ansiotuloista progressiivisen asteikon mukaan. Tulojen noustessa siis myös veroprosentti nousee. Kunta perii veroa ansiotuloista kunnallisveroprosentin mukaisesti.

Verohyöty riippuu tulotasosta

Verohyöty riippuu tulotasosta ja eläkkeen ja palkan osuuksista. Kun henkilö saa sekä eläkettä että palkkaa, hyötyy hän sekä eläketulosta että palkkatulosta myönnettävistä vähennyksistä. Verotus on pääsääntöisesti kevyempää kuin jos samansuuruinen kokonaistulo olisi vain palkkaa tai vain eläkettä. Vaikutus veroprosenttiin riippuu iästä, tulotasosta ja siitä, kuinka suuri osuus tuloista on eläkettä ja kuinka suuri osuus palkkaa.

Seuraavassa kuviossa on esitetty vero- ja maksuprosentti tilanteissa, joissa tuloista on eläkettä 100, 75, 50, 25 tai 0 prosenttia ja loput ovat palkkaa. Verot on laskettu 63–64-vuotiaalle henkilölle, joka maksaa vielä kaikkia palkansaajan maksuja. Palkkatuloja tienaavan 65 vuotta täyttäneen henkilön vero- ja maksurasitus olisi tätä kevyempi, kun taas 53–62-vuotiaalla palkan vero- ja maksuprosentti olisi hieman korkeampi.

Kuvio 2: Vero- ja maksuprosentit eläkkeestä, palkasta ja näiden yhdistelmästä

Vuonna 2025 (alle 53-v. ja 63–64-v.), prosenttia tuloista

Kuvio 2:sta näkyy, että matalalla tulotasolla verotus on kevyintä, kun tulot ovat kokonaan eläkettä eikä veroja makseta lainkaan. Palkkatulosta sen sijaan maksetaan palkansaajan maksuja jo pienistä tuloista, kokonaisuudessaan sitä enemmän mitä suurempi osuus tuloista on palkkaa. Tulotason noustessa vero- ja maksuprosentti pysyy kaikilla palkan ja eläkkeen yhdistelmillä pienempänä kuin pelkästä eläkkeestä tai pelkästä palkasta laskettava prosentti.

OVE:n vaikutus verotukseen

Osittaista vanhuuseläkettä (OVE) ja palkkaa nauttivan on hyvä huomioida vaikutukset tulotasoon ja siten myös verotukseen. OVE:n ottajan verotus riippuu siitä, millä tulotasolla ollaan ja millaiset osuudet tuloista on eläkettä ja palkkaa. Jos vähentää työskentelyä ja tulot kokonaisuudessaan pienentyvät, progressiivinen verotus kevenee. Vastaavasti verotus kiristyy, jos osittaisen vanhuuseläkkeen ottaa aiemman palkan päälle.

Alla olevan taulukon esimerkissä vuonna 1963 syntyneen henkilön ansaittu eläke on 1 500, 2 000 tai 3 000 euroa kuukaudessa, ja hän ottaa 62-vuotiaana 50 prosentin OVE:n. Kolme vuotta ennen alinta vanhuuseläkeikää otettua eläkettä pienentää 14,4 prosentin varhennusvähennys.

Taulukko: Palkka ja osittainen varhennettu vanhuuseläke (OVE)

Taulukon laskelmissa kuukausitulo on vuositulo/12. Huomioon on otettu keskimääräinen kunnallisvero (7,54 %)ja viran puolesta tehtävät vähennykset. Kirkollisveroa ei ole otettu huomioon.

Taulukossa on esitetty vaihtoehdot, joissa henkilö ei työskentele OVE:n rinnalla, vähentää työskentelyä puoleen aiemmasta tai jatkaa työskentelyä aiemmalla palkkatasolla. Verot ja maksut on laskettu 62-vuotiaalle.

Taulukon viimeisestä sarakkeesta nähdään myös, mikä vero- ja maksuprosentti olisi pelkästä palkasta, jos OVE:a ei olisi. Kokonaisveroprosentti nousee, kun palkan lisäksi saadaan eläkettä.

Esimerkin tulotasoilla kokonaisveroprosentti on osittaisen vanhuuseläkkeen tuoman tulonlisäyksen ansiosta enimmillään neljä prosenttiyksikköä korkeampi verrattuna pelkän palkan vero- ja maksuprosenttiin. Taulukon matalimmalla tulotasolla OVE:n ottaminen jopa alentaa veroprosenttia.

Aiheesta lähemmin

Kokonaiseläke 2025: Katsaus työeläkkeen, kansaneläkkeen ja verotuksen määräytymiseen Tekijät: Suvi Ritola ja Samuli Tuominen, ETK:n raportteja 2:2025

Oma tilanne kannattaa tarkistaa

Kun kokonaistulojen määrä tai eläkkeen ja palkan osuudet tuloista muuttuvat, muuttuu myös veroprosentti. Verotus on kevyempää palkan ja eläkkeen yhdistelmästä, mutta on hyvä tarkistaa verotuksen vaikutus omassa tilanteessa. Jos työkykyä ja -intoa vielä riittää, voi pohtia mikä omassa tilanteessa on paras ratkaisu.

Kannattaako sittenkin vain jatkaa palkkatyössä ja lykätä eläkettä?

Kun eläkkeen ottamista lykkää alinta vanhuuseläkeikää myöhemmäksi, saa normaalin karttuman lisäksi lykkäyskorotuksen. Esimerkiksi vuoden lykkäys korottaa eläkettä 4,8 prosenttia.

Jos taas eläkkeen ottaa maksuun heti alaikärajalla, ei lykkäyskorotusta enää saa, vaikka vielä työskentelisi vanhuuseläkkeen aikana. Työsuhteen on myös päätyttävä vanhuuseläkkeen myöntämiseksi, joten samaan malliin ei voi jatkaa aiemmassa työssä.

Osittaisen vanhuuseläkkeen (OVE) kohdalla ei työntekoa koskevia rajoituksia ole, mutta ennen alinta vanhuuseläkeikää otettu OVE pienentää vanhuuseläkettä pysyvästi.