Hur påverkas skatterna av både jobb och pension?

Skattemässigt är det ofta lönsamt att få lön och pension samtidigt. Då har man nytta av skatteavdragen för båda. I högre ålder faller dessutom löntagaravgifterna bort och från 65 års ålder höjs arbetsinkomstavdraget.

Många som får ålders- eller invalidpension jobbar också, och andra tar ut partiell ålderspension medan de ännu jobbar. Då får de både pensions- och löneinkomst, som båda beskattas som förvärvsinkomst.

Nettoinkomsten bildas dock olika, eftersom man får olika skatteavdrag för lön och pension och måste betala löntagaravgifter för lönen. I beskattningen görs det olika avdrag som minskar den beskattningsbara inkomsten och skatterna. Pensionsinkomstavdraget minskar pensionstagares beskattning. På pensionsinkomst får man också grundavdrag. Tack vare avdragen går det ingen skatt alls på pension under 1 100 euro (Figur 1). Vid inkomster på ca 1 500 euro är en pensionstagares skatter och avgifter på ungefär samma nivå som löntagare under 65 år betalar för samma inkomster.

Figur 1: Löntagares och pensionstagares avgifter

År 2025, procent av inkomsten

Beskattningen av löneinkomst lättas i sin tur genom arbetsinkomstavdraget. De som fyllt 65 år får ett höjt arbetsinkomstavdrag. På lönen betalas också arbetspensions- och arbetslöshetsförsäkringsavgifter och sjukförsäkringens dagpenningavgift, vilka kan dras av i beskattningen.

Med stigande ålder blir skatte- och avgiftsbelastningen på lönen lättare när löntagaravgifterna ändras. Ingen arbetslöshetsförsäkringsavgift (0,59 % år 2025) behöver betalas efter fyllda 65 år och sjukförsäkringens dagpenningsavgift (84 %) faller bort efter fyllda 68 år.

Löntagares arbetspensionsavgift (7,15 % /8,65 %) behöver inte betalas efter det att försäkringsskyldigheten har upphört. Försäkringsskyldigheten upphör vid 68 års ålder för dem som är födda 1958, vid 69 års ålder för dem som är födda 1958–1961 och vid 70 års ålder för dem som är födda 1962 eller senare. Den högre av löntagares arbetspensionsavgifter gäller 53–62-åringarna ännu år 2025.

Ålders- och invalidpensionstagare kan få arbetspension och också folkpension och garantipension, som betalas av Fpa. Alla dessa lagstadgade pensioner är beskattningsbar förvärvsinkomst. Staten tar ut skatter på förvärvsinkomsterna enligt en progressiv skala. När inkomsterna ökar, stiger alltså skatteprocenten. Kommunen tar ut skatt på förvärvsinkomsterna enligt kommunalskattesatsen.

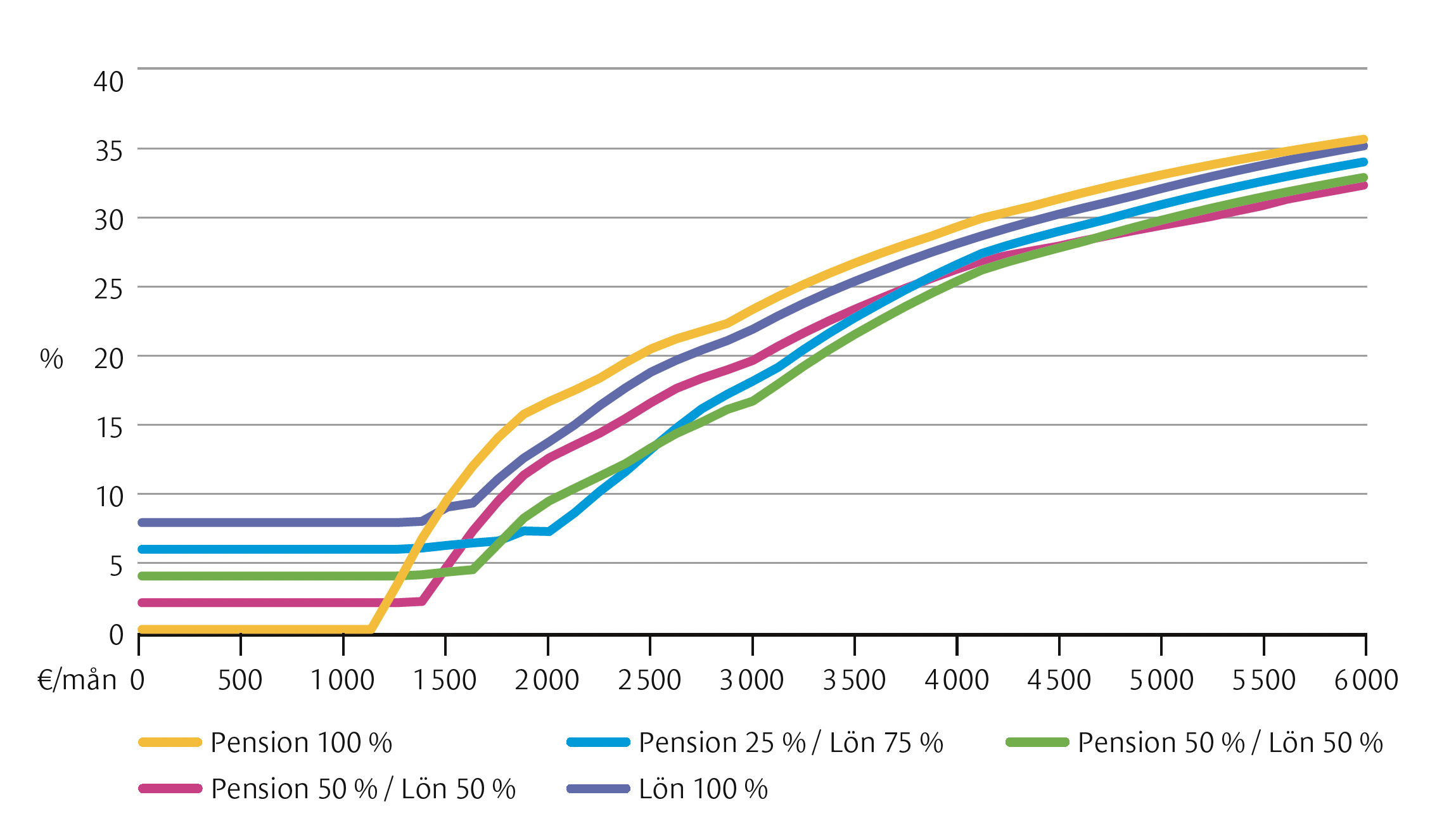

Hur mycket nytta man får i beskattningen beror på inkomstnivån och pensionens och lönens andelar. När en person får både pension och lön, får hen nytta av avdragen från både pensionsinkomsten och löneinkomsten. I regel är beskattningen lättare än om man har en lika stor sammanlagd inkomst som utgörs av endast lön eller endast pension. Inverkan på skatteprocenten beror på åldern, inkomstnivån och hur stor andel av inkomsterna som utgörs av pension och hur stor andel som utgörs av lön.

Figur 2: Skatte- och avgiftsprocent på lön, pension och en kombination av dessa

År 2025 (under 53 och 63–64år), procent av inkomsten

I figur 2 visas skatte- och avgiftsprocenten i situationer där pensionen utgör 100, 75, 50, 25 eller 0 procent av inkomsterna och resten är lön. Skatterna har beräknats för en 63–64 år gammal person, som fortfarande betalar alla löntagaravgifter. En person som fyllt 65 år och har löneinkomster skulle ha en lättare skatte- och avgiftsbelastning, medan en person i åldern 53–62 år skulle ha en lite högre skatte- och avgiftsprocent.

Figuren visar att beskattningen är lägst på en inkomstnivå under ca 1 000 euro, när inkomsterna helt utgörs av pension och ingen skatt behöver betalas. Av löneinkomsten betalas däremot löntagarens avgifter redan för små inkomster, i sin helhet desto mer ju större andel av inkomsterna som är lön. När inkomstnivån stiger hålls skatte- och avgiftsprocenten lägre för alla kombinationer av lön och pension än procenten för enbart pension eller enbart lön.

Den som får partiell ålderspension och lön gör klokt i att tänka på effekterna på inkomstnivån och således också på beskattningen. Beskattningen av den som tar ut partiell ålderspension beror på inkomstnivån och hur stora andelar pensionen och lönen utgör av inkomsterna. Om man börjar arbeta mindre och den sammanlagda inkomsten minskar, blir den progressiva beskattningen lättare. På motsvarande sätt skärps beskattningen för den som tar ut partiell ålderspension utöver sin tidigare lön.

I exemplet i tabellen har en person född 1963 en intjänad pension på 1 500, 2 000 eller 3 000 euro i månaden och börjar ta ut 50 procent av den i partiell ålderspension vid 62 års ålder. En pension som tas ut tre år före den lägsta pensionsåldern minskar med en 14,4 procents förtidsminskning.

Tabell: Lön och partiell förtida ålderspension

I beräkningarna är månadsinkomsten årsinkomsten/12. Den genomsnittliga kommunalskatten (7,54 %) och de avdrag som görs på tjänstens vägnar har beaktats. Kyrkoskatt har inte beaktats.

Tabellen visar tre alternativa fall där personen tar ut partiell ålderspension: arbetar inte, minskar arbetet med hälften från det tidigare eller arbetar vidare med samma lönenivå som tidigare. Skatterna och avgifterna har beräknats för en 62-åring.

Bra att ta reda på sin egen situation

När den sammanlagda inkomsten eller pensionens och lönens andelar av inkomsterna ändras, ändras också skatteprocenten. Beskattningen av lön och pension i kombination är lättare, men det är bra att kontrollera hur den inverkar i ens egen situation. Om man ännu orkar och vill jobba, kan man fundera på vad som är den bästa lösningen.

Lönar det sig ändå bara fortsätta i lönearbete och skjuta upp pensioneringen?

När man skjuter upp pensionen över den lägsta pensionsåldern, får man både normal pensionstillväxt och dessutom en uppskovsförhöjning. Till exempel ett års uppskov höjer pensionen med 4,8 procent.

Om man tar ut pensionen genast vid lägsta pensionsåldern, får man ingen uppskovsförhöjning längre, även om man jobbar medan man får ålderspension. Anställningen måste också upphöra för att ålderspension ska kunna beviljas, vilket innebär att man inte kan fortsätta på samma sätt i sitt tidigare jobb.

För partiell ålderspension gäller inga begränsningar av arbetet, men partiell ålderspension som tas ut före den lägsta pensionsåldern minskar ålderspensionen permanent.