Suomi Euroopan poikkeus – muualla yrittäjäeläkkeet perustuvat tuloihin

Jos yrittäjien pakollisen eläkejärjestelmän maksuperusteissa on liikkumavaraa, yrittäjät yleensä käyttävät sen maksujen minimoimiseen. Ilmiö on tuttu myös meillä Suomessa, ja keskustelu YEL-järjestelmän uudistamisesta jatkuu kiivaana.

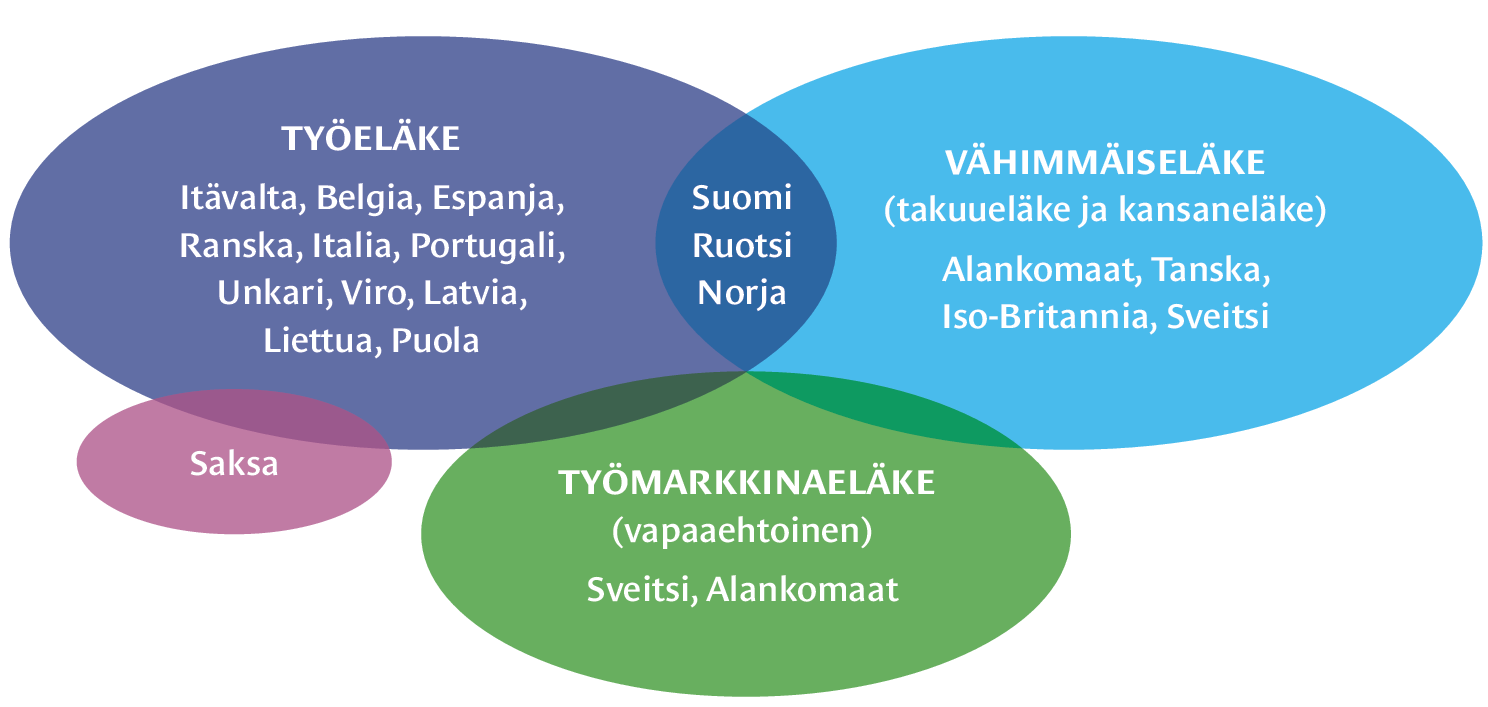

Valtaosassa Euroopan maita yrittäjille on säädetty pakollinen työeläkevakuutus. Vain muutamassa maassa ansiosidonnainen eläketurva on jätetty vapaaehtoisuuden varaan.

Tyypillistä muiden maiden yrittäjäeläkkeissä on, että maksut sekä eläkkeen määrä perustuvat suoraan verotettuun tuloon. Niin meillä kuin muuallakin on tyypillistä myös se, että yrittäjien eläkkeet on rahoitettu pääosin ilman rahastointia, ja valtio osallistuu monin paikoin kustannuksiin.

Yrittäjissä oman onnensa seppiä

Alankomaissa ja Tanskassa yrittäjien eläketurva perustuu hyvätasoiseen kansaneläkkeeseen.

Alankomaissa tietyillä aloilla toimivat yrittäjät kuuluvat kuitenkin pakollisesti alakohtaisiin eläkekassoihin tai ammatinharjoittajien eläkekassoihin. Lakisääteistä eläkettä täydentävät työmarkkinasopimuksin sovitut lisäeläkkeet kattavat näissä maissa sekä muualla Euroopassa lähtökohtaisesti vain palkansaajat.

Ehkäpä yllättäen ansiosidonnaiseen työeläketurvaan vahvasti nojaavassa Saksassa yrittäjät ovat enemmän oman onnensa seppiä. Pakollisesti vakuutettuja ovat vain tietyt ryhmät, kuten käsityöläiset, rannikkolaivurit, taiteilijat ja toimittajat. Lisäksi vapaiden ammattien harjoittajilla, kuten lääkäreillä ja notaareilla, on lakisääteistä työeläkettä korvaavat eläkekassat.

Euroopan talousveturiksikin kutsutussa Saksassa yrittäjät voivat vakuuttaa itsensä vapaaehtoisesti lakisääteisessä työeläkejärjestelmässä ja valita maksutason melko vapaasti. Mutta käytännössä vain harva tekee näin. Kokonaisuudessaan reilut kaksi kolmasosaa yrittäjistä on eläketurvan osalta täysin vapaaehtoisen säästämisen varassa.

Yrittäjän eläketurvan kattavuus vertailumaissa

Yleensä eläke määräytyy verotiedoista

Useimmissa Euroopan maissa yrittäjien eläkemaksut ja siitä kertyvä työeläketurva määräytyvät verotuksessa vahvistetun tulon mukaan.

Vakuuttamisen alatuloraja on yleensä sama kuin palkansaajilla ja perustuu kansallisesti määriteltyyn vähimmäispalkkaan. Yksityisen elinkeinonharjoittajan eli toiminimiyrittäjän vakuutettava tulo perustuu yritystoiminnan tulokseen tai voittoon, josta on vähennetty kunkin maan verolainsäädännössä määritellyt kulut.

”Suomi poikkeaa yleisestä linjasta.”

Suomi poikkeaa yleisestä linjasta. Erona muihin maihin, Latviaa lukuun ottamatta, meillä yrittäjän työeläke määräytyy ja eläkemaksua peritään YEL-työtulon perusteella, jonka eläkelaitos arvioi ja vahvistaa. Latviassa maksuperuste määräytyy sen sijaan osittain yrittäjän oman tulovalinnan perusteella.

Palkka perusteena osakeyhtiössä

Osakeyhtiömuotoisessa yritystoiminnassa eläketurvan kannalta ratkaisevaa on yhtiöstä nostettu veronalainen palkkatulo. Osinkoja ei tavallisesti huomioida etuuksien perusteena eikä niistä peritä sosiaalivakuutusmaksuja.

Tosin Ranskassa tietyissä osakeyhtiömuodoissa osinkotuloista voidaan periä sosiaalivakuutusmaksuja, jolloin ne otetaan huomioon myös etuuksien perusteena. Saksassa vastaava tilanne voi syntyä, jos osinkoja katsotaan verotuksessa peitellyksi palkanmaksuksi.

Osakeyhtiöitä koskeva verosääntely ohjaa sitä, missä muodossa yrittäjät nostavat tulojaan. Ruotsissa listaamattomia osakeyhtiöitä koskevat niin sanotut 3:12-säännöt on rakennettu siten, että ne kannustavat nostamaan palkkaa pelkän osinkotulon sijaan.

Osinkojen kevyempi pääomatuloverotus on mahdollinen vain tiettyyn rajaan asti, ja yrittäjän itselleen maksama palkka tai yrityksen palkkasumma kasvattaa tätä rajaa.

Erot rahoituksessa ja maksuissa

Yrittäjien eläketurva on useimmiten osa lakisääteistä eläkejärjestelmää, ja eläkkeet rahoitetaan pääosin työssäkäyviltä yrittäjiltä kerätyin maksuin. Eläkkeitä ei siis rahastoida erikseen yrittäjien eläkemenojen katteeksi.

Yrittäjän eläkemaksun taso vaihtelee maittain, mutta se vastaa usein työnantaja- ja työntekijämaksujen yhteismäärää. Joissakin maissa maksut ovat tätä matalampia. Italiassa yrittäjän maksu vastaa työnantajan osuutta, mikä näkyy yrittäjälle pienempänä eläkekertymänä palkansaajiin verrattuna.

Itävallassa yrittäjä maksaa noin kolme neljäsosaa kokonaismaksusta, mutta valtio kattaa loppuosan, jolloin eläkkeeseen ei synny vastaavaa lovea.

On myös maita, joissa työeläkemaksuja ei ole erikseen korvamerkitty eläkkeiden rahoittamiseen. Tällöin ne ovat osa yleistä sosiaalivakuutusmaksua, ja koko potti ohjautuu valtion budjettiin. Näin on esimerkiksi Belgiassa, Britanniassa, Espanjassa ja Norjassa.

Yrittäjien sosiaalivakuutusmaksut ovat monissa maissa palkansaajien kokonaismaksuja pienemmät. Sen seurauksena yrittäjillä on myös palkansaajia suppeampi muu sosiaaliturva.

Aloittaville yrittäjille alennusta

Useissa maissa aloittaville yrittäjille on säädetty eläkemaksujen huojennuksia. Espanjassa peritään aloittavalta yrittäjältä kiinteää tasamaksua ensimmäiset kaksi vuotta. Saksassa eläkemaksu on kolmen ensimmäisen vuoden ajan puolet normaalista maksutasosta, joka perustuu keskipalkkaan sidottuun kiinteään maksuun. Itävallassa sovelletaan eläkevakuutuksessa määriteltyä alatulorajaa ensimmäisen kolmen vuoden ajan.

”Useissa maissa aloittaville yrittäjille on säädetty eläkemaksujen huojennuksia.”

Sen sijaan Ruotsissa ei ole erikseen määritelty aloittavalle yrittäjälle omaa eläkemaksua. Länsinaapurissamme yrittäjät voivat jaksottaa yritystulojaan useammalle vuodelle, mikä mahdollistaa vakuutusmaksujen sopeuttamisen tulojen vaihteluun ja maksukykyyn.

Näissä maksuhuojennusmalleissa – toisin kuin meillä – alennettu maksu vaikuttaa suoraan myös karttuvaan eläketurvaan. Yrittäjä voi kuitenkin halutessaan maksaa korkeampaa eläkevakuutusmaksua ja hankkia siten paremman eläkkeen.

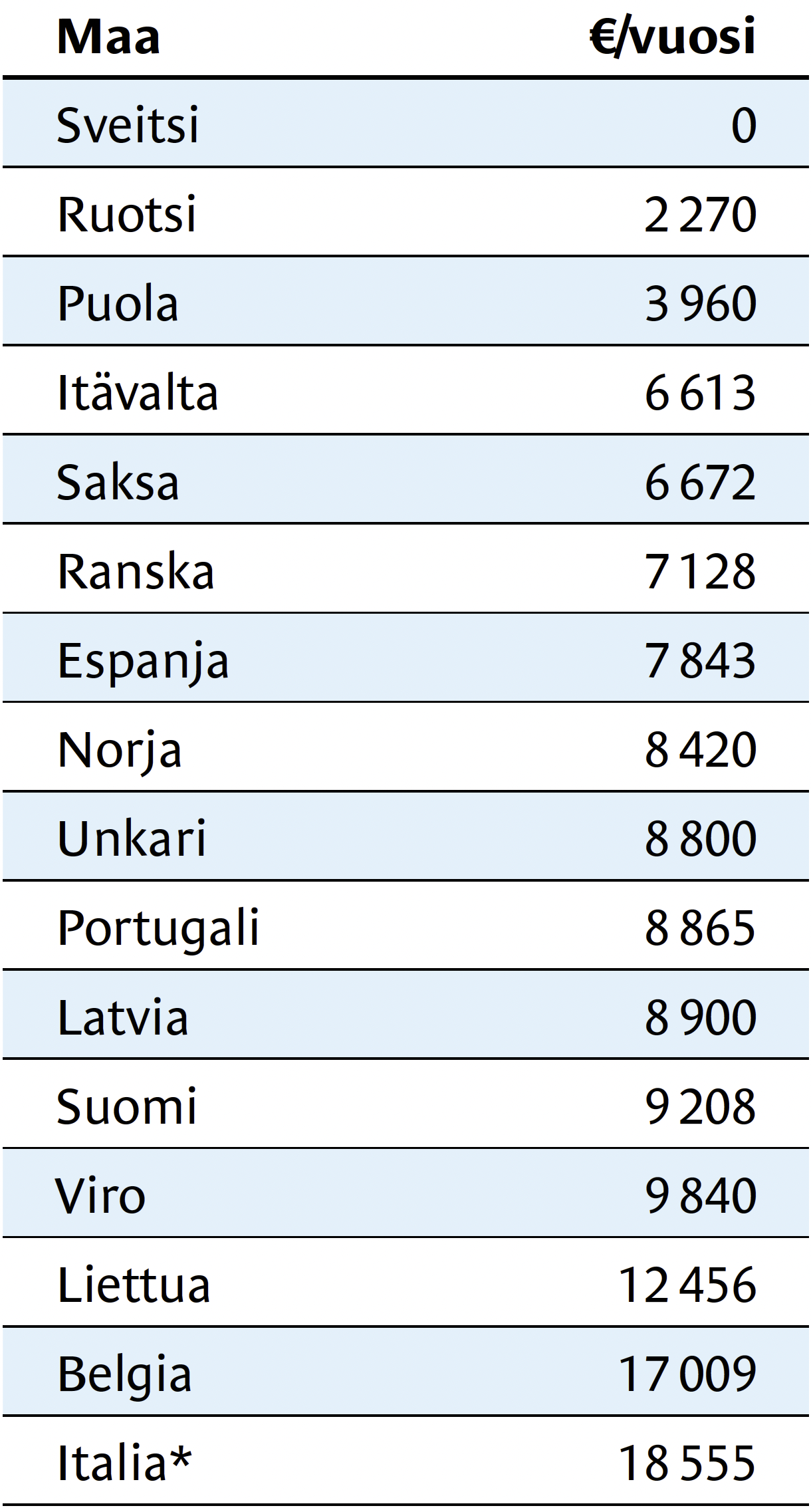

Yrittäjän työeläkevakuuttamisen tulorajat

Taulukossa on esitetty yrittäjän työeläkevakuutuksen alimmat tulorajat eri maissa vuonna 2025.

*) Italiassa kyse on yrittäjien vähimmäismaksun tuloperusteesta, ei varsinaisesta vakuuttamisen alatulorajasta.

Kirjoittajan kommentti:

Suomen YEL on ainutlaatuinen

Suomen työeläkejärjestelmä erottuu monin tavoin kansainvälisessä vertailussa muista maista. Yrittäjien YEL-järjestelmämme ei tee tästä poikkeusta.

Suomessa yrittäjän YEL-työtulo arvioidaan erikseen, kun muualla työeläke ja vakuutusmaksu määräytyvät tavallisesti suoraan verotettavan tulon perusteella.

Joissakin maissa yrittäjälle on kuitenkin jätetty enemmän harkinnanvaraa vakuutettavan tulon määrittelyssä. Latviassa yrittäjän eläkemaksujen perusteena oleva tulotaso on osittain riippuvainen yrittäjän omasta valinnasta. Vastaavanlainen harkintamahdollisuus on myös Saksassa. Siellä vapaaehtoisesti lakisääteisessä eläkejärjestelmässä vakuuttavat yrittäjät voivat valita maksuperusteensa vähimmäis- ja enimmäisrajojen sisällä.

Eläkevakuuttamisen teknisistä eroista huolimatta ongelman ydin on monissa maissa sama: yrittäjien eläketurva jää keskimäärin palkansaajia matalammaksi. Tähän vaikuttavat esimerkiksi yritystoiminnan laajuus ja vaihtelevat tulot.

Kansainväliset kokemukset viittaavat kuitenkin myös siihen, että maksuperusteessa oleva liikkumavara johtaa usein mataliin maksuihin, mikä näkyy myöhemmin pienempänä eläkkeenä.

Mika Vidlund

yhteyspäällikkö

Eläketurvakeskus