Sijoitusvarat 251 miljardia

Työeläkevakuuttajien sijoitusvarat olivat viime vuoden lopussa noin 251 miljardia euroa. Työeläkejärjestelmän sijoitusvarallisuus on tärkeä osa eläkkeiden rahoitusta.

Vuosi 2023 tarjosi yltäkyllin tapahtumia sijoitusmarkkinoilla. Isossa kuvassa markkina kulki vahvasti inflaation tahdittamana. Edellisvuoden syvän niiauksen jälkeen palasimme positiiviselle polulle, vaikka markkinaodotukset viime vuodelle eivät olleet järin optimistisia.

Edellisvuoden syvän niiauksen jälkeen olemme palanneet positiiviselle polulle.

Viime vuonna keskuspankit kiristivät rahapolitiikkaansa entisestään. Ohjauskoron nostoja nähtiinkin rapakon molemmin puolin, mutta rahoitusmarkkinoiden reaktiot rahapolitiikan kiristymiseen olivat melko maltillisia.

Inflaatio ei kurittanut enää ankarasti

Inflaatio laantui vuoden kuluessa tasaisesti ja kuukausidatassa siirryttiin hyvää vauhtia kohti keskuspankkien kahden prosentin inflaatiotavoitetta. Energian ja raaka-aineiden hinnan nousua aiemmin aiheuttaneet saatavuuden häiriöt olivat loppuneet, eikä Ukrainassa toista vuotta riehuva sotakaan tuntunut stressaavan markkinoita.

Kireitä koronnostoja seuraa usein laskusuhdanne. Jo ensimmäisen vuosipuoliskon aikana markkinoille kuitenkin selvisi, että korkeammista koroista huolimatta talous kestää ja koronapandemian jäljiltä löytyy edelleen riittävästi kulutuskysyntää.

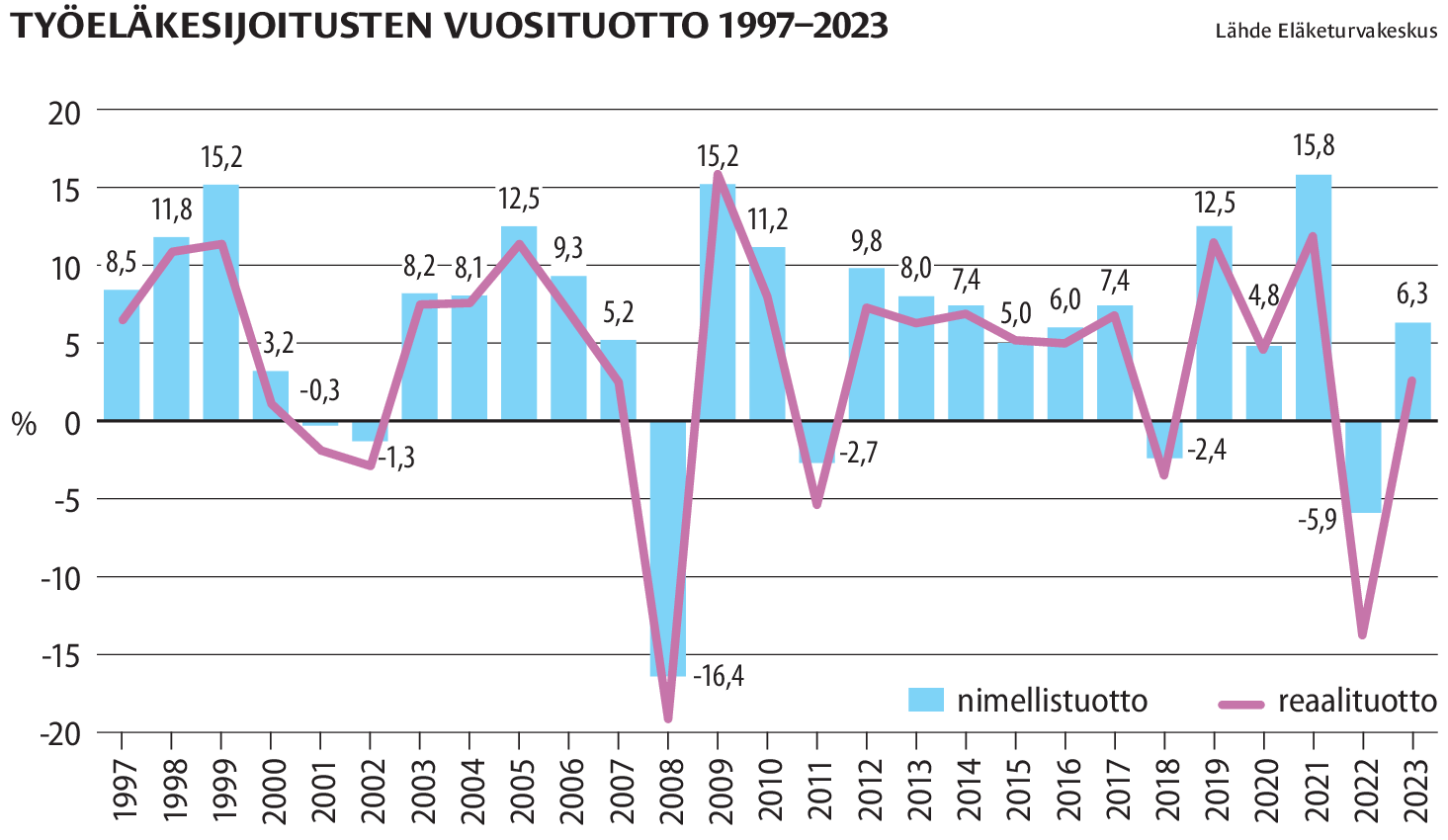

Työeläkesijoitusten vuosituotto 1997–2023

Lähde: Eläketurvakeskus

Odotettua parempi talouden yleisvire ja odotukset mahdollisista tulevista koronlaskuista siivittivät osakekurssit reippaaseen nousuun kansainvälisillä markkinoilla.

Poikkeuksena tästä oli kotimainen osakemarkkina, joka alisuoriutui koko vuoden ja tarjosi korkeintaan nollatuottoa.

Hajautus, hajautus, hajautus

Keskeiset kansainväliset osakeindeksit näyttivät viime vuoden lopulla kaksinumeroisia tuottolukuja, ja osakesijoitusten arvo työeläkesalkuissa kasvoi noin 14 miljardilla eurolla. Jälleen kerran hajautuksen merkitys työeläkesijoittamisessa korostui, varsinkin pörssiosakkeiden kohdalla.

Ohjauskorkojen alenemisodotukset haihtuivat jälkimmäisellä vuosipuoliskolla, ja tiukat keskuspankkilausunnot pitivät markkinakorot koholla. Vasta aivan loppuvuodesta alkoi näyttää, että viimeistään seuraavan vuoden puolella ohjauskoron laskut ovat väistämättömiä.

Eräs koronlaskua tukeva seikka oli EU:n ja euroalueen vaatimaton talouskasvu. Yhdysvalloissa inflaatio oli viime vuoden mittaan vankempaa ja kuukausittainen inflaatioluku laski noin kolmen prosenttiyksikön verran, näyttäen joulukuussa 3,4 prosentin vuosi-inflaatiota. Euroalueella inflaatiokäyrä laski vuoden kuluessa huomattavasti reippaammin, tammikuun 8,6 prosentista joulukuun 2,9 prosenttiin.

Korkosijoituksilla epätavallisen korkeaa tuottoa

Inflaation alenemiseen liittyi joulukuussa markkinakorkojen reipas lasku, mikä siivitti korkosijoitukset epätavallisen korkeisiin vuosituottoihin: julkisten liikkeeseenlaskijoiden joukkovelkakirjoista työeläkesalkkuihin saatu nimellistuotto oli viime vuonna keskimäärin 7 prosenttia ja yrityslainoista keskimäärin 9,6 prosenttia.

Voimakkaiden korkoliikkeiden markkinassa positiivista tuottoa tarjosivat korkosijoitusten lisäksi osake- ja vaihtoehtoiset sijoitukset. Sijoitustappiota aiheuttivat ainoastaan ja odotetusti kiinteistösijoitukset, sillä nouseva korkotaso alentaa kiinteistöjen kysyntää ja siten myös kiinteistösijoitusten markkina-arvoja. Kiinteistötappioista huolimatta työeläkkeiden rahoittamiseen käytettävien sijoitusvarojen määrä kasvoi viime vuonna pitkälti toistakymmentä miljardia, noin 251 miljardiin euroon.

Osakkeissa valtaosa sijoitusvaroista

Työeläkejärjestelmän sijoitusvaroista oli viime vuoden lopussa sijoitettuna osakesijoituksiin eli pörssiosakkeisiin, listaamattomiin osakkeisiin ja pääomasijoituksiin yli puolet eli 56 prosenttia, korko- ja rahamarkkinasijoituksiin 26 prosenttia, kiinteistösijoituksiin 9 prosenttia ja muihin sijoituksiin (eli muun muassa hedgerahastoihin) 9 prosenttia.

Sijoitusjakaumassa osakesijoitusten osuus kohosi kolmella prosenttiyksiköllä ja korkosijoitusten osuus laski kahden prosenttiyksikön verran. Lisäksi kiinteistösijoitusten osuus laski yhden prosenttiyksikön ja vaihtoehtoisten sijoitusten osuus pysyi muuttumattomana. Osakkeiden suhteellista osuutta kohotti niiden positiivinen markkinakehitys.

Sijoitusvaroista viidennes (21 prosenttia) kohdistui viime vuoden lopussa kotimaahan. Vajaa viidennes eli 17 prosenttia oli sijoitettuna euroalueelle. Pääosa työeläkejärjestelmän sijoituksista, kaikkiaan 62 prosenttia, kohdistuu globaalille markkinalle eli muun muassa Pohjois-Amerikkaan, Japaniin sekä myös kehittyviin maihin, tosin huomattavasti vähemmissä määrin.

Ulkomailta saatu kotimaata parempaa tuottoa

Työeläkesijoitusten tuotto olisi vuonna 2023 ollut reaalisesti negatiivinen ilman kansainvälisten osakemarkkinoiden tuottoja. Itse asiassa 2000-luvulla työeläkesijoituksia on hajautettu yhä enenevässä määrin ulkomaille. Eläkkeiden pääasiallinen rahoituslähde on kuitenkin työeläkemaksutulo. Suurella kotimaisten sijoitusten osuudella eläkejärjestelmän riskit olisivat ikään kuin yhdessä korissa, kun sekä maksutulo että sijoitustuotot tulisivat samalta markkinalta. Varsinkin viime vuonna ulkomaisen hajautuksen merkitys korostui kotimaisen osakemarkkinan polkiessa paikallaan.

Sijoitustuotto vuodelta 2023 oli nimellisesti 6,3 prosenttia ja vuotuisen inflaation suhteen korjattu reaalituotto 2,6 prosenttia. Vuodesta 1997 lähtien nimellistuotto on ollut keskimäärin 5,8 prosenttia vuodessa ja inflaatiokorjattu reaalituotto 3,8 prosenttia.

Työeläkejärjestelmän kestävyyden kannalta merkityksellistä on rahastoitujen sijoitusvarojen pitkän tähtäimen reaalituotto.

Sijoitusten riskitasoa aiotaan nostaa

Lain mukaan eläkevarat on sijoitettava tuottavasti ja turvaavasti. Tällä hetkellä selvitetään eläkejärjestelmää koskevan hallitusohjelmakirjauksen mukaisesti sijoitustoiminnan uudistamista.

Parempaa tuottoa on määrä tavoitella sijoitusten riskitasoa nostamalla. Työn alla olevalla sijoitusuudistuksella haetaan eläkejärjestelmän rahoituksen vahvistamista pitkällä aikavälillä.

Sijoitusuudistuksen tuloksena mahdollinen riskitason nosto tulisi lisäämään sijoitusvarojen lyhyen aikavälin markkinavaihtelua.

Tällöin on ymmärrettävä, että aiempaa tuntuvammat markkina-arvon vaihtelut tarkoittavat tilastollisesti parempia pitkän aikavälin tuottoja.

Lisäys pitkän aikavälin tuottoon kasvattaa varoja ja vahvistaa eläkkeiden rahoituspohjaa tulevaisuudessa.