Placeringstillgångar för 251 miljarder

I slutet av fjolåret uppgick arbetspensionsförsäkrarnas placeringstillgångar till ca 251 miljarder euro. Arbetspensionssystemets placeringstillgångar är en viktig del av finansieringen av pensionerna.

År 2023 var händelserikt på placeringsmarknaden. På det stora hela bestämdes takten på marknaden kraftigt av inflationen. Efter den djupa svackan året innan kom vi igen in på en positiv stig, även om marknadsförväntningarna inför fjolåret från början inte var särdeles optimistiska. .

Centralbankerna stramade ytterligare åt penningpolitiken. Styrräntehöjningar blev det på båda sidorna av Atlanten, men finansmarknadens reaktioner till åtstramningarna var rätt måttliga.

Inflationen lugnade sig under året, och månadsdata började snabbt närma sig centralbankernas mål, två procents inflation. Störningarna i tillgången till energi och råvaror som tidigare orsakat prisuppgång hade upphört och kriget i Ukraina, som härjat i mer än ett år, verkade inte heller stressa marknaden.

Strama räntehöjningar efterföljs ofta av en lågkonjunktur. Redan under årets första hälft kom marknaden dock till insikt om att ekonomin kommer att hålla trots högre räntor och att det fortfarande fanns en tillräcklig konsumtionsefterfrågan i efterdyningarna av coronapandemin.

Den allmänna stämningen i ekonomin var bättre än väntat, vilket tillsammans med förväntningarna på eventuella räntesänkningar gav aktiekurserna skjuts till en kraftig höjning på den internationella marknaden.

Ett undantag från detta var aktiemarknaden i Finland, som underpresterade hela året och erbjöd placerarna nollavkastning på sin höjd.

Centrala internationella aktieindex visade emellertid på tvåsiffrig avkastning mot slutet av fjolåret, och aktieplaceringarnas marknadsvärde i arbetspensionsportföljerna ökade med ca 14 miljarder under året. Än en gång framhävdes betydelsen av differentiering i arbetspensionsplaceringarna, i synnerhet i fråga om börsnoterade aktier.

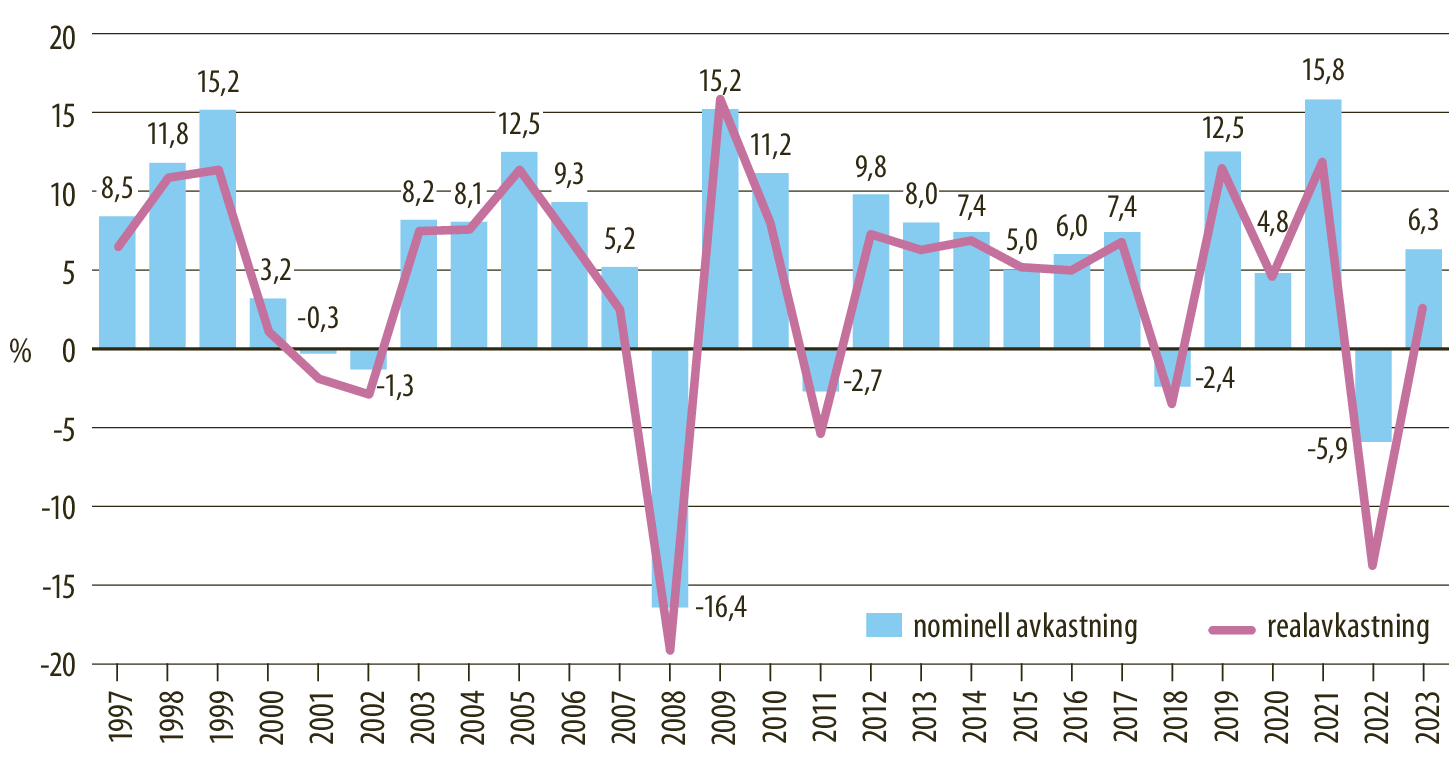

Årlig avkastning på arbetspensionsplaceringarna 1997–2023

Förväntningarna på sänkta styrräntor avdunstade under årets senare hälft. De strikta centralbanksuttalandena hölls marknadsräntorna uppe. Först alldeles i slutet av året började det se ut som att styrräntesänkningar blir oundvikliga senast följande år.

En faktor som stödde en räntesänkning var den anspråkslösa ekonomiska tillväxten inom EU och euroområdet. I USA blev inflationen stabilare under årets lopp, och det månatliga inflationstalet sjönk med tre procentenheter så att det i december visade på 3,4 procents inflation under året. Inom euroområdet gick inflationskurvan betydligt raskare neråt, från 8,6 procent i januari till 2,9 procent i december.

I december åtföljdes den sjunkande inflationen av en rejäl sänkning av marknadsräntorna, vilket gjorde årsavkastningen på ränteplaceringar ovanligt hög: i genomsnitt var den nominella avkastningen på offentliga utgivares masskuldebrev i arbetspensionsportföljerna 7 procent och på företagslån 9,6.

På en marknad med kraftiga ränterörelser erbjöd också aktier och alternativa placeringar positiv avkastning. Placeringsförluster medfördes endast och som förväntat av fastighetsplaceringar, eftersom en stigande räntenivå minskar efterfrågan på fastigheter och således också fastighetsplaceringarnas marknadsvärden. Trots förlusterna av fastighetsplaceringar ökade placeringstillgångarna för finansiering av arbetspensionerna under fjolåret med långt över tio miljarder euro, till ca 251 miljarder euro.

Av det finländska arbetspensionssystemets placeringstillgångar hade vid slutet av året mer än hälften, 56 procent, placerats i aktier, dvs. börsaktier, onoterade aktier och riskkapitalinvesteringar, 26 procent i ränte- och penningmarknadsinstrument, 9 procent i fastigheter och 9 procent i övriga placeringar, bland annat hedgefonder.

Aktieplaceringarnas andel i fördelningen av placeringarna ökade med tre procentenheter och ränteplaceringarnas andel minskade med två procentenheter. Dessutom minskade fastighetsplaceringarnas andel med en procentenhet, medan andelen alternativa placeringar hölls oförändrad. Aktiernas relativa andel ökade på grund av deras positiva marknadsutveckling.

En femtedel (21 procent) av placeringstillgångarna fanns i Finland i slutet av fjolåret. En knapp femtedel, 17 procent, var placerade inom euroområdet. Huvuddelen av arbetspensionssystemets placeringar, 62 procent allt som allt, finns på den globala marknaden, bl.a. Nordamerika, Japan och också tillväxtländer, visserligen i betydligt mindre utsträckning.

Avkastningen på arbetspensionsplaceringarna skulle ha varit reellt negativ år 2023 utan avkastningen från den internationella aktiemarknaden. I själva verket har arbetspensionsplaceringarna i allt ökande grad allokerats utomlands under 2000-talet. Den huvudsakliga finansieringskällan för pensioner är dock premieinkomsten, de arbetspensionsavgifter som flyter in. Med en stor andel inhemska placeringar skulle pensionssystemets risker så att säga ligga i samma korg, när både premieinkomsten och placeringsavkastningen skulle komma från samma marknad. I synnerhet i fjol accentuerades betydelsen av allokering i utlandet i och med att den finländska aktiemarknaden trampade på stället.

Placeringsavkastningen år 2023 var nominellt 6,3 procent och reellt, korrigerad med den årliga inflationen, 2,6 procent. Sedan år 1997 har den nominella avkastningen i snitt varit 5,8 procent om året och den inflationskorrigerade reella avkastningen i snitt 3,8 procent om året.