Vart går avkastningen på pensionsfonderna?

Avkastningen på pensionsfonderna uppgick till 35 miljarder euro. Det var nästan en och en halv gånger så mycket som premieinkomsten år 2021. Vart går avkastningen till slut?

Inom arbetspensionssystemet finns ca 20 försäkrare, som indelas i tre olika typer. Offentligt anställdas pensioner finansieras via buffertfonder. Företagarnas pensioner fonderas inte i förväg. Pensionerna till löntagare inom den privata sektorn finansieras genom dels buffertfonder, dels förmånsspecifika fonder.

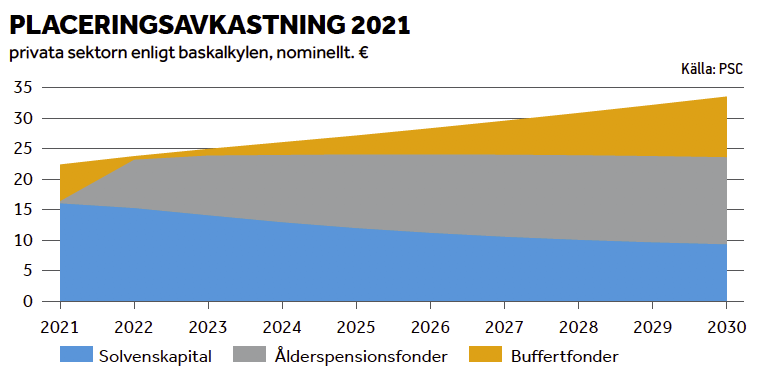

I figuren nedan studerar jag den privata sektorns pensioner i ljuset av två kalkyler i Pensionsskyddscentralens kortsiktiga prognos om avgiftsnivån. I den första kalkylen antas placeringsavkastningen år 2021 vara detsamma som utfallet och i den första noll. Åren i prognosen beräknas enligt basantagandena. När pensionsutgifterna och premieinkomsterna hålls på samma nivå i kalkylerna, uttrycker skillnaden mellan resultaten vad som sker med avkastningen.

Avkastningens eurobelopp ökar i figuren. I början av prognosperioden är största delen av avkastningen i pensionsförsäkrarnas solvens. Så småningom överförs avkastning från solvensen till ålderspensionsfonderna. Från ålderspensionsfonderna frigörs avkastningen till att täcka pensionsutgifter.

Här används avkastningen inte till avgiftssänkningar. Tolkningen är att de belopp som frigörs från ålderspensionsfonderna överförs till buffertfonderna. Det förenklar åskådliggörandet. Samma tolkning görs om kundåterbäringarna.

Den offentliga sektorns pensioner är enklare att studera. Resultatet är annars detsamma, men all avkastningen finns i buffertfonderna.