Rekordår för placeringarna 2021

I slutet av det andra coronaåret var arbetspensionsanstalternas placeringstillgångar nästan 255 miljarder euro. God solvens tryggar pensionerna också i ett instabilt världsläge.

Placeringstillgångar för 256 miljarder

Ur placeringsperspektiv var fjolåret utmärkt, i fråga om aktier och särskilt kapitalplaceringar rentav otroligt bra. Många centrala aktieindex höjdes under året till alla tiders toppsiffror.

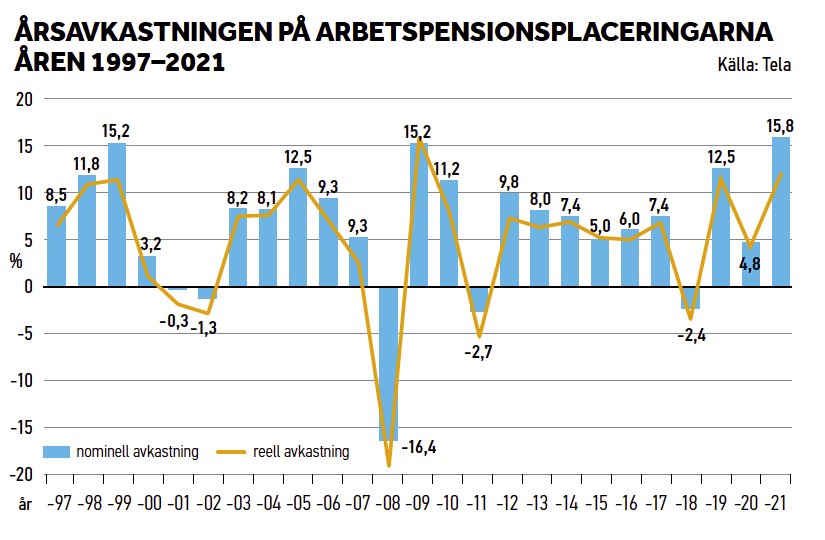

Den nominella snittavkastningen på arbetspensionsplaceringarna blev 15,8 procent och placeringstillgångarna, som används till att finansiera pensioner, ökade till allt som allt 255,8 miljarder euro.

Mer än hälften av placeringstillgångarna, en av grundvalarna för det finländska arbetspensionssystemet, fanns i aktier. I slutet av fjolåret var 52 procent av placeringstillgångarna i aktieplaceringar, dvs. börsnoterade aktier och kapitalplaceringar. Ränte- och penningmarknadsplaceringar utgjorde 30 procent, fastighetsplaceringarna nästan 9 procent och övriga placeringar, bl.a. hedgefonder, utgjorde ca 9 procent.

Den enda betydande förändringen i fördelningen av placeringarna i fjol var en två procentenheters ökning av aktieplaceringarnas andel och en motsvarande två procentenheters minskning av ränteplaceringarnas andel. Aktiernas relativa andel ökade på grund av den positiva kursutvecklingen, fastän ränteplaceringarnas relativa andel samtidigt minskade.

Geografiskt var en knapp fjärdedel, 23 procent, av placeringstillgångarna i slutet av året placerad i Finland, medan ungefär 16 procent hade placerats inom det övriga euroområdet.

Största delen av pensionssystemets placeringstillgångar, 60 procent allt som allt, har placerats på den globala marknaden, bl.a. i Nordamerika, Asien och i mindre utsträckning också i länder i utveckling.

När placeringstillgångarna har ökat har de också i ökande grad placerats på andra håll i världen. Samtidigt har inhemska placeringars relativa andel minskat. Placeringar som diversifierats på den globala marknaden följer lagens föreskrifter för pensionsplaceringarna: placeringsverksamheten ska skötas på ett inkomstbringande och betryggande sätt

Placeringsavkastningen år 2021 var nominellt 15,8 procent och reellt, korrigerad med den årliga inflationen, 11,9 procent. Det är bra att komma ihåg att avkastningen under ett år har en mycket begränsad inverkan på pensionssystemets hållbarhet.

På längre sikt, 25 år, har den nominella avkastningen i snitt varit 6,2 procent om året och den inflationskorrigerade reella avkastningen i snitt 4,6 procent om året.

I ett kortare tidsperspektiv har motsvarande avkastning under den senaste femårsperioden varit nominellt 7,4 och reellt 6,1 procent och under den senaste tioårsperioden nominellt 7,3 och reellt 6,1 procent.

De genomsnittliga avkastningssiffrorna påverkas av under vilka perioder och vid vilka tidpunkter de studeras. Som exempel kan vi studera den tioårsperiod som gick ut för tio år sedan (vid utgången av år 2016). I den period som då omfattade de tio senaste åren inträffade både en finanskris och en eurokris, vilket ledde till att den årliga genomsnittsavkastningen nominellt var 4,5 procent och reellt endast 2,8 procent.

Coronapandemin präglade också fjolåret och påverkade människornas vardag och ekonomi på många sätt. Om det inledande raset när coronapandemin kom igång våren 2020 var fullt av pessimism och misstro, fylldes fjolåret av både marknadsoptimism och nästan euforiska stämningar.

När den allmänna tilltron till ekonomin förbättrades återhämtade sig efterfrågan snabbt och den allmänna ekonomiska konjunkturen blev rentav överraskande positiv. I bakgrunden verkade stimulansåtgärderna som sattes in under coronapandemin och som tillsammans med utlösningen av en uppdämd efterfrågan i slutet av året orsakade den kraftigaste höjningen av konsumentpriserna på flera årtionden såväl i USA som inom euroområdet.

Den redan framlidna legendariska amerikanska placeraren John Templetons karaktärisering av en högkonjuktur beskriver träffsäkert börsutvecklingen under coronapandemin: ”Tjurmarknader föds ur pessimism, växer med skepticism, mognar med optimism och dör av eufori.”

Inflationen gjorde sig påmind och förblev det rådande temat under fjolårets senare hälft. Sedan dess har den accelererat. En moderat inflation skulle i normala fall inte störa placerarna. När inflationen ökar okontrollerat tvingas centralbankerna att strama åt penningpolitiken, vilket sänker avkastningsutsikterna för aktier.

Mot slutet av året var stämningen på aktiemarknaden mot slutet av året klart uppåt, trots att det i coronapandemins rampljus igen dök upp en ny oroväckande virusvariant – omicron.

Det viktiga med tanke på pensionssystemets hållbarhet är den reella avkastningen på lång sikt. Den långsiktigare prognoskalkylen bygger på ett antagande om två och en halv procents realavkastning ända till år 2028. Efter det är antagandet om den genomsnittliga realavkastningen tre och en halv procent per år.

Figuren här intill visar en statistik som omfattar åren 1997–2021. Enligt den har våra pensionsförsäkrare hittills nått en snittavkastning som varit större än förutspåtts. För pensionsanstalterna innebär god avkastning också bättre solvens, tack vare vilka pensionssystemet tål kriser på finansmarknaden.

Betydelsen av solvens accentueras under osäkra tider. Till exempel just nu, när man endast kan spekulera om hur länge Rysslands krigföring mot Ukraina pågår och vilka dess slutliga ekonomiska verkningar blir.

Pensionstillgångar eller placeringstillgångar?

När man talar om tillgångarna inom arbetspensionssystemet hänvisar man ibland till pensionstillgångar och ibland till placeringstillgångar. Skillnaden på ca tre miljarder euro beror på att pensionstillgångarna inkluderar övriga fordringar och skulder och materiella nyttigheter som ingår i balansräkningen. Dessa poster medräknas inte i placeringstillgångarna (ca 255 miljarder euro).